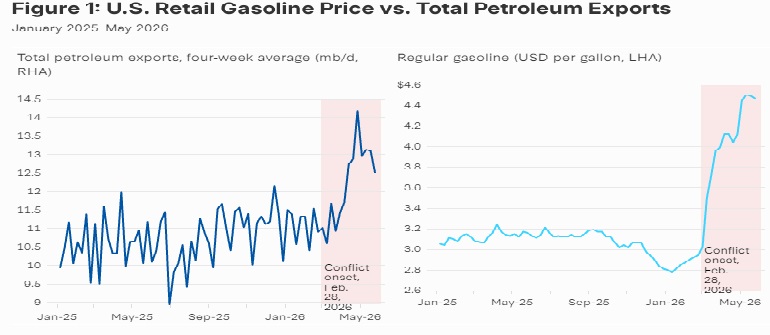

به گزارش “راهبرد انرژی“، نارضایتی سیاسی ناشی از افزایش قیمت بنزین و گازوئیل در آمریکا کاملاً محسوس است، اما هنوز به سطح بحران نرسیده است. تا تاریخ ۲ ژوئن، میانگین ملی قیمت بنزین معمولی بدون سرب ۴.۲۹ دلار به ازای هر گالن و گازوئیل ۵.۴۳ دلار بود-در حالیکه پیش از آغاز جنگ به ترتیب ۲.۹۴ و ۳.۸۱ دلار بود. پس از افزایش تقریباً ۵۰ درصدی قیمت بنزین در شش هفته اول جنگ، قیمتها ثابت مانده و از اواسط آوریل تاکنون تقریباً بدون تغییر بودهاند و حتی در اواخر ماه می کمی کاهش داشتهاند.

قیمت سوخت خردهفروشی ممکن است هر لحظه دوباره افزایش یابد: بحران ایران همچنان حلنشده باقی مانده است زیرا تهران و واشنگتن بر سر مسائل اصلی به بنبست رسیدهاند و بسته ماندن تنگه هرمز همچنان باعث توقف تولید ۱۴ میلیون بشکه نفت در روز شده است. رئیسجمهور دونالد ترامپ، با سابقه طولانی در ادعای ارائه قیمت پایین بنزین، قطعاً نمیخواهد قیمت سوخت در دوره ریاستجمهوری او از رکورد بالای ۵.۰۱ دلار به ازای هر گالن که در زمان رئیسجمهور پیشین، جو بایدن، در سال ۲۰۲۲ پس از حمله روسیه به اوکراین ثبت شد، فراتر برود. بنابراین، اگر روند افزایش قیمت بنزین از سر گرفته شود، فشار سیاسی برای مداخله دولت ممکن است تشدید شود.

افزایش قیمت پمپها با جهش صادرات نفت آمریکا همراه بوده است؛ بهگونهای که میانگین صادرات نفت (نفت خام و فرآوردهها مجموعاً) پیش از جنگ حدود ۱۰ میلیون بشکه در روز بود اما اخیراً به نزدیکی ۱۴ میلیون بشکه در روز رسیده است .

قابل پیشبینی است که ابتکاراتی برای محدود کردن صادرات نفت آمریکا در حال مطرح شدن هستند، از جمله قانون ممنوعیت صادرات بنزین که توسط نماینده رو خانا (دموکرات از کالیفرنیا) ارائه شده است. اگرچه وزیر انرژی آمریکا، کریس رایت، گفته است که دولت ترامپ “هیچ برنامهای” برای محدود کردن صادرات ندارد، بسیاری از ناظران معتقدند که کنترلهای صادراتی واقعاً میتواند مورد بررسی قرار گیرد اگر قیمت سوخت دوباره روند صعودی پیدا کند.

وسوسه سیاسی برای کاهش صادرات نفت آمریکا در شرایط قیمت بالای سوخت قابل درک است، اما در عمل احتمالاً نتیجه معکوس خواهد داشت. چه این محدودیتها بر نفت خام، محصولات پالایششده یا هر دو اعمال شوند، کنترل صادرات باعث کاهش پایدار قیمت سوخت نخواهد شد. در عوض، این اقدام میتواند مجموعهای از مشکلات ساختاری و ژئوپولیتیک را ایجاد کند که وضعیت بنیادی دسترسی به انرژی را بدتر میکند. تحلیل زیر ممنوعیت صادرات فقط بنزین را بررسی میکند که در بهترین حالت، نتیجه آن کاهش قیمت اندک، کوتاهمدت و متمرکز بر برخی مناطق است و پس از آن، با واکنش تولیدکنندگان سوخت به تغییرات بازار، قیمتها افزایش مییابد.

کجا و چقدر کنترلهای صادراتی میتوانند قیمتها را کاهش دهند؟

کنترلهای صادراتی بر این فرض استوار هستند که عرضههایی که قرار است به بازارهای بینالمللی ارسال شوند، میتوانند با موفقیت به مصرفکنندگان داخلی منتقل شوند. اما این قابلیت انتقال توسط پیکربندی پالایشگاههای آمریکا و کانالهای حملونقل درونمنطقهای محدود شده است. ساحل خلیج آمریکا بیشترین تمرکز منطقهای (۵۵ درصد) ظرفیت پالایش نفت آمریکا را در خود جای داده و منشأ تقریباً تمام صادرات بنزین آمریکا است. اگر صادرات بنزین ممنوع یا محدود شود، مازاد بنزین به سرعت در ساحل خلیج ایجاد میشود و قیمت بنزین محلی را کاهش میدهد. اگر داستان همینجا تمام شود، مصرفکنندگان ساحل خلیج نسبت به قبل از ممنوعیت، از قیمت بنزین بسیار پایینتری برخوردار خواهند شد. اما حفظ مازاد بنزین در ساحل خلیج-چه برسد به توزیع آن به مناطق دیگر-امکانپذیر نیست.

در شرایطی که ارتباط با مشتریان بینالمللی خود قطع شده و با مازاد عرضه در ساحل خلیج مواجه هستند، پالایشگاهها طبیعتاً تا حد امکان عرضه خود را به مناطق دیگر، مانند ساحل شرقی آمریکا، هدایت میکنند. اما با توجه به اینکه خطوط لوله محصولات پالایششده که این مناطق را به هم متصل میکنند، هماکنون با ظرفیت کامل فعالیت میکنند، انتقال محمولههای اضافی بین مناطق بر عهده کشتیهای نفتکش دریایی خواهد بود. معافیتهای اخیر از مقررات قانون جونز (JA) کمک کردهاند تا ظرفیت حملونقل بیشتری بین بنادر آمریکا فراهم شود، اما ظرفیت محدود نفتکشهای جهانی (غیر واجد شرایط JA) حجم بنزین ساحل خلیج را که میتواند بین مناطق جابهجا شود، محدود میکند. بنابراین، مازاد بنزین همچنان باقی مانده، قیمتها پایین میماند و فاصله سود بنزین ساحل خلیج (که تفاوت بین قیمت فروش بنزین پالایشگر و قیمت خوراک نفت خام آن است) کاهش مییابد.

در مواجهه با عملیاتهای غیرسودآور (احتمالاً زیانده)، پالایشگاههای ساحل خلیج همیشه فعالیت پالایشی خود را کاهش میدهند، نفت خام کمتری نسبت به قبل فرآوری میکنند و حجم کمتری از محصولات پالایششده ارائه میدهند. همچنین پالایشگاهها ترکیب خوراک خود را تغییر میدهند تا تولید خود را از بنزین به سمت سوختهای دیگر و پرسودتری مانند گازوئیل سوق دهند، که این امر باعث میشود قیمت بنزین دستکم بخشی از زیان خود را جبران کند، حتی اگر به طور کامل افزایش نیابد.

نتایج مربوط به امنیت عرضه نفت برای منافع آمریکا نامطلوب خواهد بود: کاهش ظرفیت پالایشگاهها و عرضه نفت خام، کاهش عرضه بنزین داخلی نسبت به زمانی که ممنوعیت وجود نداشت، که به طور جزئی یا کامل افزایش اولیه موجودی را خنثی میکند و فشار صعودی بر همان قیمتی وارد میکند که ممنوعیت برای سرکوب آن وضع شده بود.

استثنای گازوئیل از ممنوعیت صادرات در قانون خانا مشکل را تشدید میکند، زیرا گازوئیل را کاملاً در دسترس بازارهای جهانی قرار میدهد و در نتیجه انگیزه مالی روشنی برای پالایشگاهها ایجاد میکند تا تولید خود را از بنزین با قیمت سرکوبشده به سمت گازوئیل تغییر دهند.

شکل ۲ این مسیر انتقال قابل پیشبینی از سیاست به قیمتها را نشان میدهد—از اعمال ممنوعیت تا کاهش اختلاف قیمت فرآوردهها، کاهش تولید، محدود شدن عرضه و در نهایت بازیابی قیمت.

آیا کاخ سفید میتواند از سازگاری پالایشگران پیشگیری کند؟

سؤال بعدی واضح اینست که آیا دولت ابزارهای قانونی برای جلوگیری از واکنش رفتاری پالایشگران که احتمالاً دستاوردهای سیاست را خنثی میکند، در اختیار دارد یا خیر.

اختیارات کمیسیون فدرال تنظیم گری انرژی (FERD) برای الزام به انتقال تولید برق در شرایط اضطراری، معادلی در حوزه نفت ندارد. قانون تخصیص اضطراری نفت ۱۹۷۳ که به قوه مجریه اختیارات گستردهای برای کنترل قیمت و تخصیص نفت داده بود، پس از آزادسازی قیمتها در اوایل دهه ۱۹۸۰ منقضی شد. احیای اختیارات معادل نیازمند قانونگذاری جدیدی است که در حال حاضر مورد بررسی فعال قرار ندارد.

یکی از اختیارات موجود میتواند قانون تولید دفاعی (DPA)، باشد که به رئیسجمهور قدرت گستردهای برای تخصیص مواد و الزام به اولویتبندی تولید برای اهداف دفاع ملی میدهد. بخش ۱۰۱ قانون DPA مجوز تعیین اولویت و صدور دستورات تخصیص را صادر کرده که میتواند یک شرکت خصوصی را مجبور نماید تا قراردادها را پیش از سایر مشتریان بپذیرد و اجرا کند. بخش ۷۰۸ مجوز توافقات داوطلبانه میان رقبا با مصونیت ضدانحصاری را میدهد. دولت بایدن در ماه می ۲۰۲۲ به طور خاص در زمینه انرژی به DPA اما فقط با هدف محدود الزام پالایشگاهها به ارائه اطلاعات درباره ظرفیت و تولید، نه الزام به سطوح معین تولید استناد کرد.

اجبار یک پالایشگر خصوصی به حفظ نرخ خاصی از تولید در خلاف منافع اقتصادیاش، بسیار فراتر از کاربردهای قبلی از قانون تولید دفاعی (DPA) است. این اقدام میتواند به عنوان مصادره اموال خصوصی برای استفاده عمومی طبق متمم پنجم قانون اساسی تلقی شود و الزامات پرداخت غرامت (و دعوای فوری حقوقی) را به دنبال داشته باشد. پالایشگران همچنین میتوانند ملاحظات عملیاتی مانند کیفیت خوراک موجود، زمان کار واحدها، برنامههای تعمیر و نگهداری و محدودیتهای ایمنی را مطرح کنند تا حتی در شرایط اجبار به تولید، کاهش نرخ تولید را اجرا کنند.

رویکردی که از نظر قانونی قابل دفاعتر است، هرچند همچنان تهاجمی، ترکیب ممنوعیت صادرات با دستور تخصیص DPA است که بنزین تولید شده را به بازارهای داخلی خاص هدایت میکند و بر توزیع کنترل دارد، نه حجم تولید. اما دستورات توزیعی نمیتوانند بر محدودیتهای خطوط لوله و حملونقل که جریان نفت و فرآوردهها را بین مناطق مختلف آمریکا محدود میکند، غلبه نمایند.

بنابراین جعبهابزار مداخله اجرایی شامل الزامات اطلاعاتی و هماهنگی داوطلبانه تحت بخش ۷۰۸ قانون تولید دفاعی، دستورات تخصیص توزیع با دامنه محدود، و فشار سیاسی است. هیچکدام از این ابزارها نمیتوانند کاهش تولیدهای قابل پیشبینی مبتنی بر حاشیه سود و تغییر در ترکیب محصولات را که هدف قیمتی ممنوعیت را تضعیف میکند، متوقف نمایند.

هزینههای ژئوپلیتیک

محدودیتهای صادراتی هزینههای قابل توجهی فراتر از مکانیزمهای بازار داخلی دارند. اروپا، ژاپن، کره جنوبی و دیگر متحدان به صادرات نفت خام و فرآوردههای نفتی آمریکا به عنوان یک سپر استراتژیک در برابر اختلالات عرضه از خاورمیانه و روسیه وابسته هستند. کاهش این جریان در زمان تنشهای فعال ژئوپلیتیک، خریداران متحد را مجبور به ورود به بازارهای جهانی فشردهتر میکند، قیمتها را در اقتصادهای وارداتمحور که پیش از این با تورم قابل توجه انرژی مواجهند افزایش میدهد و روابط اتحاد را در زمانی که اعتبار آمریکا به عنوان یک تأمینکننده قابل اعتماد یک دارایی دیپلماتیک ملموس است، تحت فشار قرار میدهد.